Un tiers des Français préfèrent payer en cash lorsqu'ils voyagent à l'étranger. Attention toutefois : les retraits d'espèces dans les DAB hors zone euro peuvent vous coûter très cher. Voici nos conseils pour réduire la facture.

Les beaux jours approchent et avec eux, pour les plus chanceux, la perspective de changer d'air en partant vers un pays lointain. Voyager loin de chez soi, néanmoins, peut aussi être une source de stress, liée à la sécurité, à la santé ou à l'argent.

Selon un récent sondage (1) commandé par Wise, 1 Français sur 2 n'est pas serein à la perspective de devoir payer dans une monnaie autre que l'euro. Et pour cause : près de 80% des personnes interrogées savent qu'elles vont devoir payer des frais supplémentaires. Ceux, notamment, qui choisissent de privilégier les paiements en espèces.

Si vous faites partie du tiers des voyageurs qui préfèrent régler leurs achats en cash, voici quelques conseils pour limiter les frais au moment de retirer de l'argent au distributeur.

1. Evitez de multiplier les retraits

C'est une tendance de fond : retirer de l'argent coûte de plus en plus cher, hors du réseau de distributeurs automatiques de billets (DAB) de votre banque. Mais les frais décollent vraiment lorsque vous effectuez des retraits dans une autre devise que l'euro.

Selon notre relevé, seules 5 banques, sur les 128 considérées, ne facturent pas cette opération. Nous y reviendrons. Dans les autres, retirer l'équivalent de 100 euros coûte, en moyenne, 5,74 euros (au 25 avril 2024).

Retrait par carte à l'étranger (hors zone euro) : les tarifs

Il y a autre chose à avoir en tête : la grande majorité des banques combinent des frais fixes, facturés quel que soit le montant retiré, et des frais proportionnels. Cela a une conséquence : plus le montant du retrait est faible, plus il vous coûte cher en proportion.

Avant de partir, vérifiez bien la politique de votre banque en consultant sa brochure tarifaire. Et, si elle prévoit des frais fixes, évitez au maximum de multiplier les retraits. En résumé, mieux vaut un retrait de 200 euros que 4 de 50 euros.

2. Evitez les distributeurs des lieux touristiques

Votre banque ne sera peut-être pas la seule à profiter de votre retrait. Vous pourriez également devoir payer des frais à l'exploitant qui gère le DAB que vous allez utiliser.

Attention ! Ces frais sont généralement plus élevés dans les distributeurs proches des lieux touristiques, qui sont souvent exploités par des acteurs non-bancaires. « Il est préférable de s'en tenir aux distributeurs appartenant à [une] banque ou, s'il y a plusieurs distributeurs à proximité les uns des autres, il peut être intéressant de comparer leurs tarifs », conseille ainsi Julie Arnoux, responsable commerciale France de Wise, dans un communiqué.

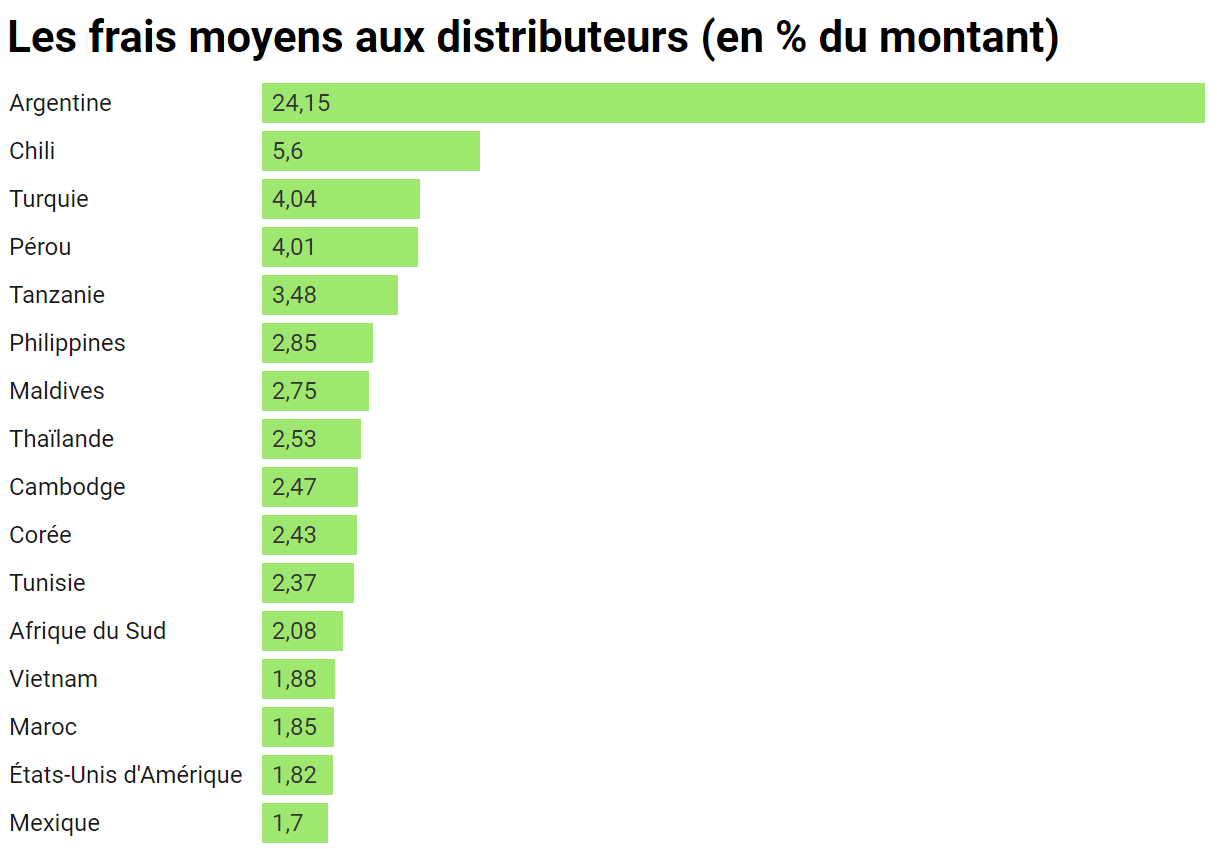

Le montant des frais facturés aux DAB dépend aussi du pays. Selon une autre étude (2) réalisée par Wise, c'est en Argentine, au Chili et en Turquie que ces frais sont les plus élevés.

3. Considérez l'alternative du paiement par carte

C'est une chance : l'immense majorité des cartes distribuées en France sont des cartes internationales, permettant de payer dans le monde entier via les réseaux d'acceptation Visa ou Mastercard. En clair, vous pourrez régler vos achats par carte partout ou presque, avec le même niveau de sécurité dont vous bénéficiez en France.

C'est une alternative à considérer. En effet, les paiements par carte génèrent moins de frais que les retraits d'espèces. Selon notre relevé, un paiement de l'équivalent de 100 euros coûte en moyenne 2,90 euros (au 25 avril 2024), contre 5,74 euros pour un retrait du même montant. Et vous échapperez ainsi aux frais facturés par les exploitants des DAB.

Achat par carte à l'étranger (hors zone euro) : les tarifs

4. Partez avec une carte bancaire sans frais de retrait

La solution la plus efficace pour éviter les frais de retrait reste toutefois de partir avec la carte d'une banque ne facturant pas ce type d'opérations. Malheureusement, elles sont rares : 5 seulement sur 128, selon notre relevé. Aucune des grandes marques n'y figure. Certaines proposent toutefois des options internationales payantes. Vérifiez si c'est le cas de la vôtre.

Voyage : l'option internationale de votre carte bancaire est-elle rentable ?

Sinon, pour économiser, vous devrez ouvrir un compte dans une banque en ligne. Le meilleur choix sur ce critère est Fortuneo. Les deux cartes distribuées par la banque en ligne, Fosfo et Gold Mastercard, offrent gratuitement les paiements et les retraits en devises, sans limites de montant. Elles sont par ailleurs gratuites, avec une condition de revenus (1 800 euros de revenus nets mensuels) pour la seconde. Seule autre contrainte : effectuer au moins un paiement par mois pour éviter des frais de tenue de compte.

La carte Revolut Standard, gratuite sans conditions de revenus ou d'utilisation, permet de retirer l'équivalent de 200 euros par mois gratuitement. Une somme qui peut monter jusqu'à 2 000 euros par mois en optant pour une des formules premium payantes.

La carte BoursoBank Ultim, gratuite sans conditions de revenus, mais avec une condition d'utilisation, offre un retrait en devise gratuit par mois. Pour bénéficier de l'illimité, il faut passer à la formule Ultim Metal, à 9,90 euros par mois. De l'illimité également pour les formules premium de Hello bank (Prime, 5 euros par mois) et N26 (You, 9,90 euros, et Metal, 16,90 euros par mois).

Les 2 cartes distribuées par Ma French Bank, filiale de La Banque Postale, permettent de payer et retirer partout sans frais. Mais elles sont payantes (2,90 euros par mois pour la carte Original, 6,90 euros pour Ideal).

Enfin, Monabanq, banque en ligne du Crédit Mutuel Alliance Fédérale, permet d'effectuer, selon la carte choisie (Visa Classic, Premier, Platinum ou Infinite) de 3 à une infinité de retraits en devises gratuits par an. Mais là aussi, les formules sont payantes, de 3 à 29 euros par mois.

Les meilleures cartes bancaires pour un voyage à l'étranger

(1) Etude réalisée par Opinionway, du 27 au 28 mars 2024, auprès d'un échantillon de 1 015 personnes, représentatif de la population française âgée de 18 ans et plus, constitué selon la méthode des quotas, au regard des critères de sexe, d'âge, de catégorie socioprofessionnelle, de catégorie d'agglomération et de région de résidence. Les interviews ont été réalisées par questionnaire auto-administré en ligne sur système CAWI (Computer Assisted Web Interview). (2) Données basées sur 14,8 millions de retraits d'argent effectués avec une carte Wise dans des distributeurs de billets sur une période de 6 mois, d'octobre 2023 à mars 2024. Ces distributeurs ont enregistré au moins 500 transactions par pays au cours de la période de 6 mois.