Les parts de marché respectives des trois modèles bancaires proposées aux Français (la banque de réseau, la banque en ligne et la néobanque) sont stables depuis 2021, constate l'édition 2023 de l'étude Colombus Consulting sur les modèles bancaires de demain. Alors, les banques traditionnelles ont-elles gagné la partie ?

Depuis le début du siècle, deux modèles s'affrontent. D'un côté, la banque traditionnelle, avec ses agences, ses conseillers dédiés et ses services nombreux, mais généralement payants ; de l'autre la banque à distance, au téléphone, en ligne ou sur mobile, avec son catalogue resserré, ses produits d'épargne performants et surtout ses frais modérés.

Entre les deux modèles, certains observateurs ont annoncé une lutte à mort : il ne devra en rester qu'un. Dès les années 2010, dans la plupart des pays, le nombre d'agences bancaires chute, parfois brutalement. Dans le même temps, le nombre des banques en ligne, sans points de vente physiques, a tendance à augmenter.

Mieux, dans les années 2010, des néobanques naissent, nativement conçues pour le numérique et tout particulièrement pour le mobile, devenu le principal canal d'interaction entre les clients et leur banque. Des acteurs extra-bancaires, venus notamment du secteur technologique, commencent aussi à s'intéresser aux activités traditionnellement liées à la banque - les paiements, les crédits, l'épargne - et promettent de ringardiser les « vieilles » banques.

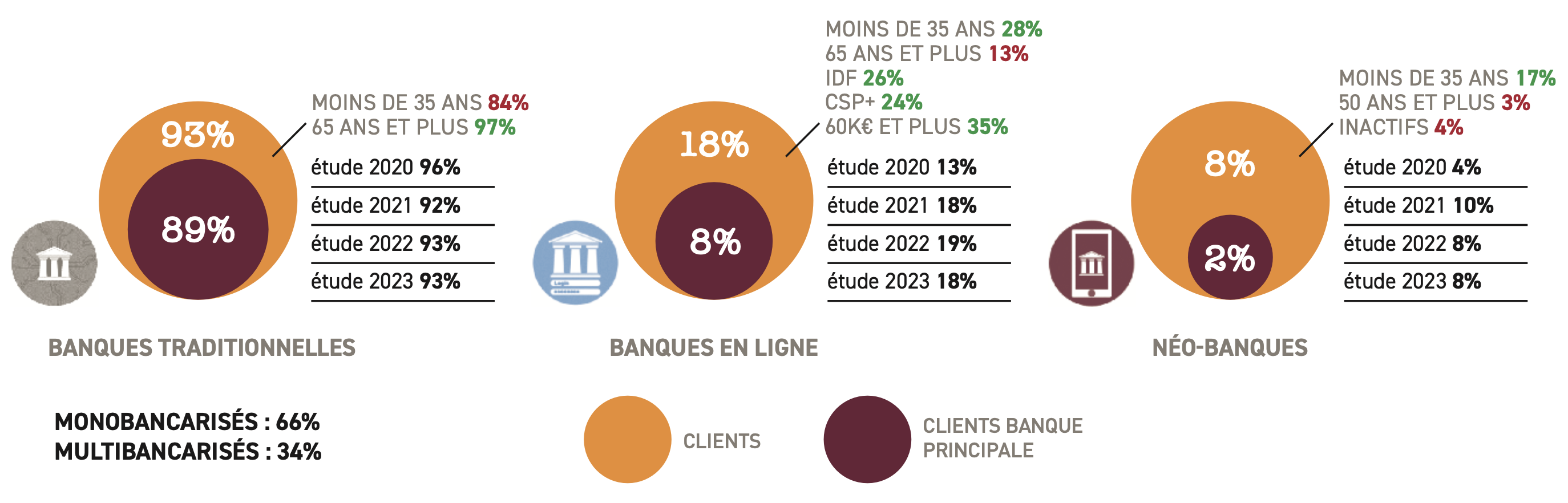

Un quart de siècle après le début de « l'affrontement », où en sommes-nous ? Dans son étude annuelle consacrée aux services et modèles bancaires de demain (1), Colombus Consulting fait un constat : les positions semblent désormais figées, à l'avantage du modèle bancaire traditionnel. « En 2023, le paysage bancaire s'est stabilisé », détaille l'étude. « Les banques en ligne et les néo-banques ont cessé de prendre des parts de marché aux banques traditionnelles qui conservent la majorité des clients ».

Les chiffres sont assez clairs. Depuis 2021 et la pandémie de Covid, qui avait offert un gros coup d'accélérateur aux acteurs numériques, rien ne bouge ou presque : 93% des Français sont clients d'une banque traditionnelle, 18% d'une banque en ligne et 8% d'une néobanque.

Une conjoncture porteuse pour le modèle traditionnel

Alors, la guerre des modèles bancaires est-elle terminée ? Et les banques à réseau d'agences l'ont-elles remporté ? C'est sans doute plus complexe que cela.

Une chose est certaine : la séquence récente, malgré par une forte inflation et une hausse des taux, a été plutôt favorable au modèle traditionnel. « La difficulté à accéder au crédit et les interrogations sur la meilleure manière d'allouer son épargne pour profiter de la hausse des taux ont plutôt incité les clients à se tourner vers des établissements ayant pignon sur rue », analyse Guillaume Larmaraud, associé secteur banque chez Colombus Consulting.

Dans le camp d'en face, les forces ont, de fait, tendance à s'amenuiser. Plusieurs acteurs - ING, Orange Bank, Aumax pour moi, peut-être Ma French Bank - se sont épuisés, à force de ne pas trouver de modèle économique viable.

Mais attention, ceux qui restent en ressortent consolidés. « BoursoBank, en particulier, a réussi à atteindre une taille critique, en étant capable à la fois d'acquérir beaucoup de clients et de les fidéliser », constate Guillaume Larmaraud, qui cite également la néobanque britannique Revolut, dont la part de marché en France a fortement augmenté, passant de 0,6% en 2021 à près de 2,5% en 2023, et Lydia (1,5%).

Revolut : comment la néobanque veut faire plier BoursoBank et le Crédit Agricole

La partie n'est donc pas finie, d'autant moins que la volonté de changement reste forte : selon le sondage commandé par Colombus Consulting, 14% des personnes interrogées ont l'intention de changer de banque dans l'année à venir.

Banque en ligne : le comparatif des offres

(1) Colombus Consulting, « Banque de détail, quels seront les services et modèles de la banque de demain ? », avril 2024