Cest un fait : vous êtes de plus en plus nombreux à utiliser votre smartphone pour vos besoins bancaires du quotidien. Les applications des banques françaises sont-elles à la hauteur ? Nous sommes allés juger sur pièce.

Cest, parmi les canaux dinteraction entre les banques et leurs clients, celui qui progresse le plus. En 2020, 35% des particuliers optent en priorité pour l'application mobile lorsquils veulent consulter le solde de leur compte bancaire, et 30% font de même pour effectuer un virement. Dans les deux cas, ces chiffres augmentent dannée en année - respectivement +7 et +5 points par rapport à 2019 - au détriment, surtout, de lordinateur fixe (1). Tous les observateurs attentifs saccordent pour le reconnaître : lapplication mobile est appelée à devenir à court terme le principal canal de relation entre les banques et les clients, au moins pour les besoins du quotidien. Une tendance que la pandémie de Covid-19 va évidemment encore accentuer.

Comment les banques de détail françaises ont-elles accompagné cette tendance de fond ? Leurs applications bancaires sont-elles à la hauteur ? Y a-t-il des différences entre les banques à réseaux dagences et les enseignes 100% numériques ? Nous avons décidé daller voir par nous-mêmes. Pour cela, nous avons commencé par définir les critères qui font une bonne application bancaire. Ils tiennent en deux mots : simplicité et accessibilité. Nous avons ensuite demandé aux lecteurs du forum dentraide de Moneyvox de se transformer en testeurs et de nous en dire plus sur lapplication quils utilisent au quotidien. Enfin, nous avons rassemblé ces retours dans deux infographies, la première consacrée aux banques traditionnelles, celles qui disposent dun réseau dagences, la seconde aux banques en ligne et mobiles.

Les banques réussissent lessentiel

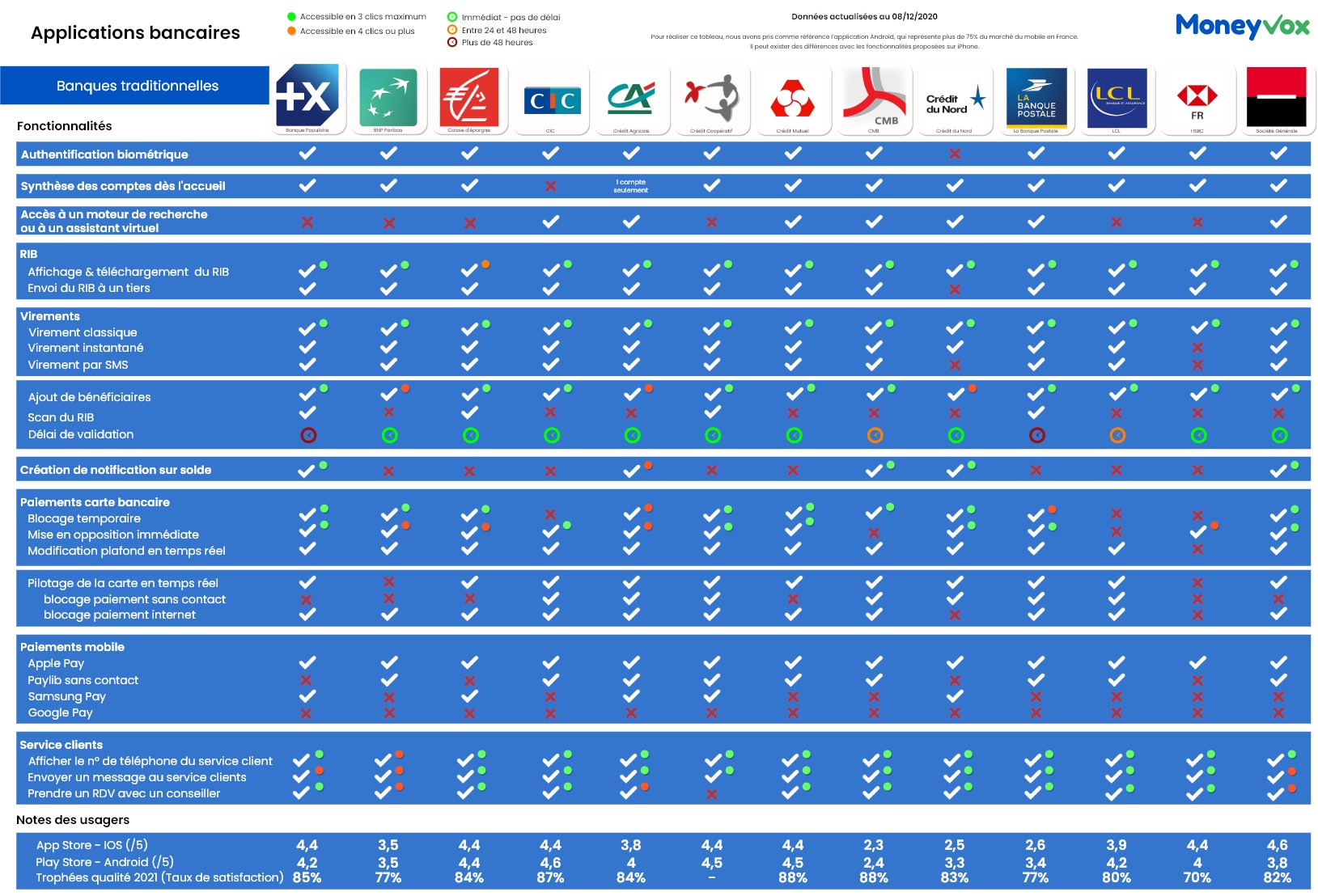

Alors, au terme de ce travail, peut-on dire que toutes les banques de détail françaises ont bien pris le train du mobile ? La réponse est oui, plutôt. Nous navons constaté aucun accident industriel : toutes les applications incluses dans notre panel sont fonctionnelles, et intègrent lessentiel des fonctionnalités dont on peut avoir besoin en mobilité : laccès au solde des comptes, au RIB, aux virements (avec possibilité dajouter de nouveaux bénéficiaires) et au service clients, par téléphone ou messagerie.

Proposer une fonctionnalité, toutefois, nest pas tout. Encore faut-il la rendre pratique et facilement accessible. Sur mobile plus encore que sur les autres canaux. Là aussi, le constat est plutôt positif. Le temps des applications fourre-tout et quasi inutilisables est révolu : toutes les enseignes semblent avoir pris le temps de réfléchir à laccessibilité des fonctions principales. Il faut en général 3 clics au plus pour afficher son RIB, initier un virement ou trouver le contact du service clients.

Il y a toutefois quelques contre-exemples. Côté banques traditionnelles, lapplication mobile de BNP Paribas savère très décevante, en étant à la fois la moins complète et la moins ergonomique. Sans surprise, elle est aussi une des moins bien notées par ses usagers, avec un petit score de 3,5 sur 5 sur les stores iPhone et Android. À lautre bout du spectre, on retrouve la Société Générale qui devance même les banques en ligne et les néobanques.

Les banques traditionnelles soutiennent la comparaison

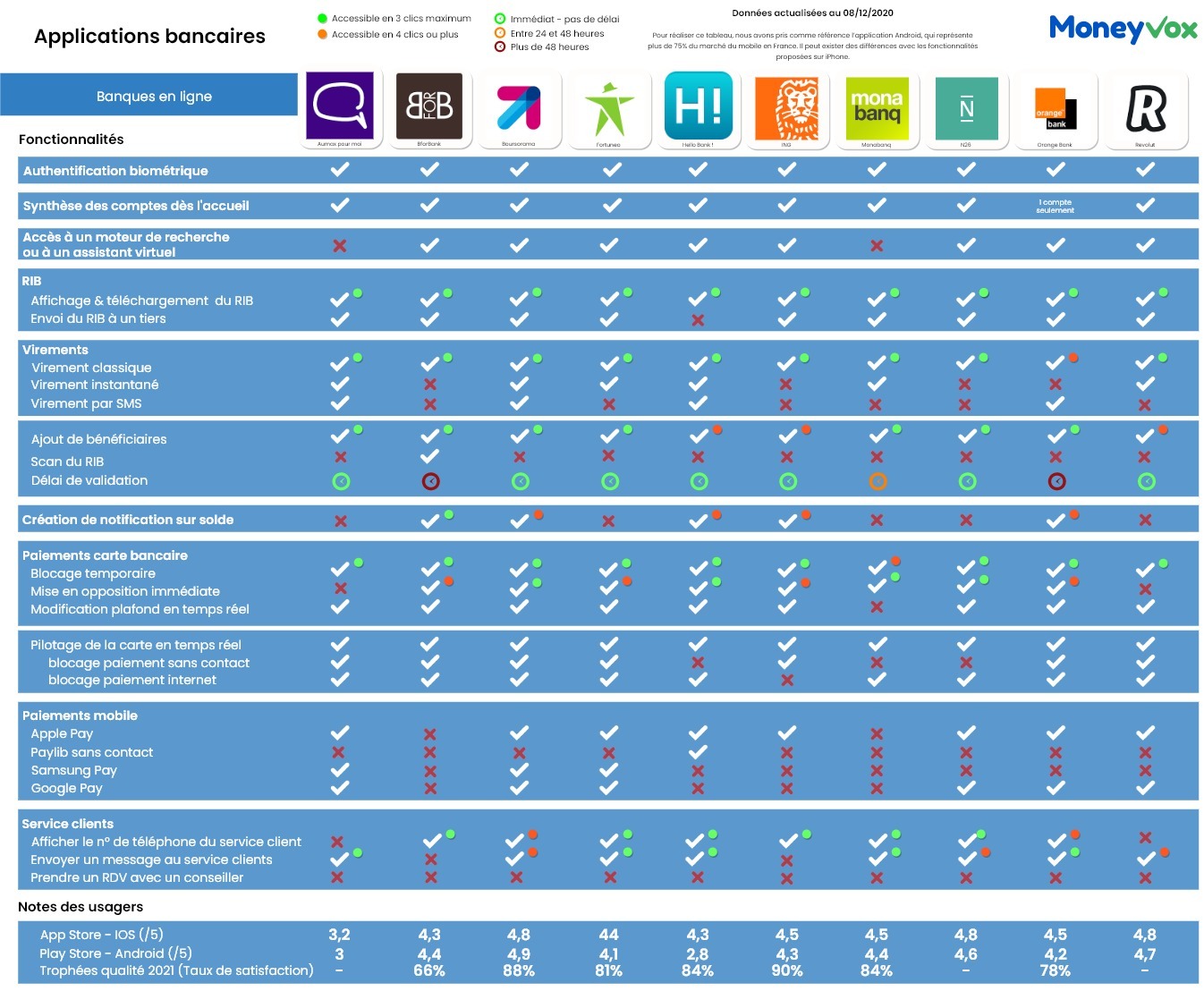

Cest un autre enseignement de ce tour dhorizon, et il est plutôt contre-intuitif. Nous nous attendions, en effet, à trouver des écarts assez importants entre les applications des banques traditionnelles, qui peuvent toujours sappuyer sur un réseau dagences, et celles des banques digitales, pour qui le mobile est un canal stratégique. Ce nest pas le cas : les « vieilles » enseignes font mieux que supporter la comparaison avec les néobanques contemporaines de lémergence du numérique, elles les dominent même sur certains aspects.

Deux enseignes ont, certes, pris un peu de retard technologique : le Crédit du Nord et le CIC. Le Crédit du Nord ne propose toujours pas lauthentification biométrique, avec lempreinte digitale ou la forme du visage, pourtant devenue un standard en raison de sa simplicité et de sa sûreté. Au CIC, il faut encore sen remettre à une carte de clés personnelles dun autre temps pour sécuriser lajout dun bénéficiaire de virement. La filiale du Crédit Mutuel nexploite dailleurs aucune des fonctions spécifiquement mobiles : elle ne permet pas, par exemple, de bloquer sa carte bancaire en temps réel, lorsquon craint de lavoir égaré. Dommage.

Côté banques en ligne, les retardataires se nomment BforBank et Monabanq. Les deux seules banques de notre panel, par exemple, à ne pas encore offrir la possibilité à leurs clients de payer avec leur mobile. Comme ING, N26 ou Orange Bank, elles font également limpasse sur le virement SEPA instantané, un nouveau moyen de paiement pourtant riche de potentialités.

Des freins sur le virement

De manière plus surprenante, certaines banques échouent à se montrer aussi efficaces sur des fonctionnalités plus traditionnelles. Sur les 23 applications testées, une dizaine seulement - principalement des banques en ligne - permettent par exemple de créer des notifications vous alertant quand vous approchez du découvert ou que vous avez reçu votre salaire.

Plus ennuyeux, de trop nombreuses applications ne vous autorisent pas à virer immédiatement de largent à un nouveau bénéficiaire. À la Banque Populaire, au Crédit Mutuel de Bretagne, à La Banque Postale, chez LCL et même dans des banques en ligne comme BforBank, Monabanq et Orange Bank, il faut en effet attendre un à deux jours pour obtenir le feu vert, voire même plus. On connaît les raisons de ce délai : il sagit dune mesure de sécurité pour éviter quun cybercriminel ayant réussi à se connecter à lapplication puisse vider le compte sur le champ. Dommage, toutefois, que ces enseignes n'aient pas su, comme d'autres, tirer parti de la biométrie pour sécuriser leur processus d'ajout.

Le service clients, point faible des banques en ligne

Par rapport à celles des banques traditionnelles, les applications mobiles des banques digitales ont tout de même un gros point faible : laccès au service clients. Lexemple le plus marquant est celui de lapplication mobile, par ailleurs de bonne facture, de Boursorama Banque : tout semble être fait pour vous dissuader de prendre contact avec un conseiller ! Si vous avez besoin de passer un coup de fil au service clients, bon courage ! Il va dabord vous falloir trouver votre chemin dans les méandres de lapplication, puis esquiver plusieurs tentatives de vous orienter vers laide en ligne, avant de finalement réussir à afficher un numéro de téléphone. Une information qui, dans les banques traditionnelles, est systématiquement accessible en trois clics maxi.

Cela na rien à voir avec un manque de savoir-faire. Cest le résultat du marché que vous passez avec votre banque en ligne : vous payez beaucoup moins cher vos services et produits bancaires, mais il vous faut être autonome dans la gestion de vos comptes. Le prix à payer, en bref, pour éviter de payer le prix.

À consulter : notre classement des banques les moins chères

Découvrir la suite de notre dossier sur les applications des banques

(1) Source : « Les Français et les nouveaux services financiers 5e édition », étude publiée par Deloitte en février 2020 et réalisée par Harris Interactive, du 29 novembre au 16 décembre 2019, auprès de 2 000 répondants représentatifs de la population française de 18 à 70 ans, chaque service ayant été testé par 1 000 répondants représentatifs de la population française. Lire aussi : Banque : les 5 nouveaux services préférés des Français

{kind=link}

{kind=link}