Les applications mobiles sont devenues incontournables et chaque banque française, traditionnelle ou en ligne, se doit d'avoir la sienne. Mais encore faut-il qu'elle réponde aux besoins de ses clients.

« Il y a une application pour ça », claironne Apple à la radio, à la télé et en pleine page des magazines. La firme californienne lance en 2008 liPhone et l'Appstore, son magasin d'applications mobiles, à grand renfort de publicité. Les tâches fastidieuses de la vie quotidienne deviennent un jeu d'enfant grâce à ces petits modules cloisonnés qui remplacent la navigation web mobile. Depuis, les applications sont partout.

En 2019, 204 milliards de téléchargements ont été recensés dans le monde et près de 2 milliards rien quen France. La banque néchappe pas à la vague : en 2020, un client sur trois consulte son solde via une application sur son smartphone. C'est la fonctionnalité la plus utilisée devant la possibilité de faire des virements par exemple (30%). Un usage mobile qui se développe donc même pour des opérations a priori plus complexes comme la souscription d'assurance et la réalisation de placements (11%). 9% des clients se servent aussi de l'internet mobile pour faire une demande de crédit (1).

La simplicité, la clef de la réussite

A terme, la majorité des échanges avec un établissement financier se feront par l'application mobile devenue incontournable. Selon une récente enquête, 19% des clients se rendent sur leur application bancaire au moins une fois par jour.

Dans ce contexte, la qualité de l'appli est stratégique pour des banques soucieuses de fidéliser leurs clients. Que ce soit bien sûr pour les banques en ligne, où tout se fait à distance... mais également pour des banques traditionnelles qui restructurent leur réseau d'agences pour faire des économies, rendant plus difficile l'accès à un conseiller . « Une bonne appli doit permettre un maximum dactions individuelles et augmenter lautonomie du client », explique Séraphin Huguenot, co-fondateur de manager.one, responsable du développement mobile de la néobanque des entrepreneurs. La clé dune application mobile réussie est l'accessibilité, la simplicité à gérer son compte, sa carte bancaire ou ses virements, selon le cabinet Deloitte.

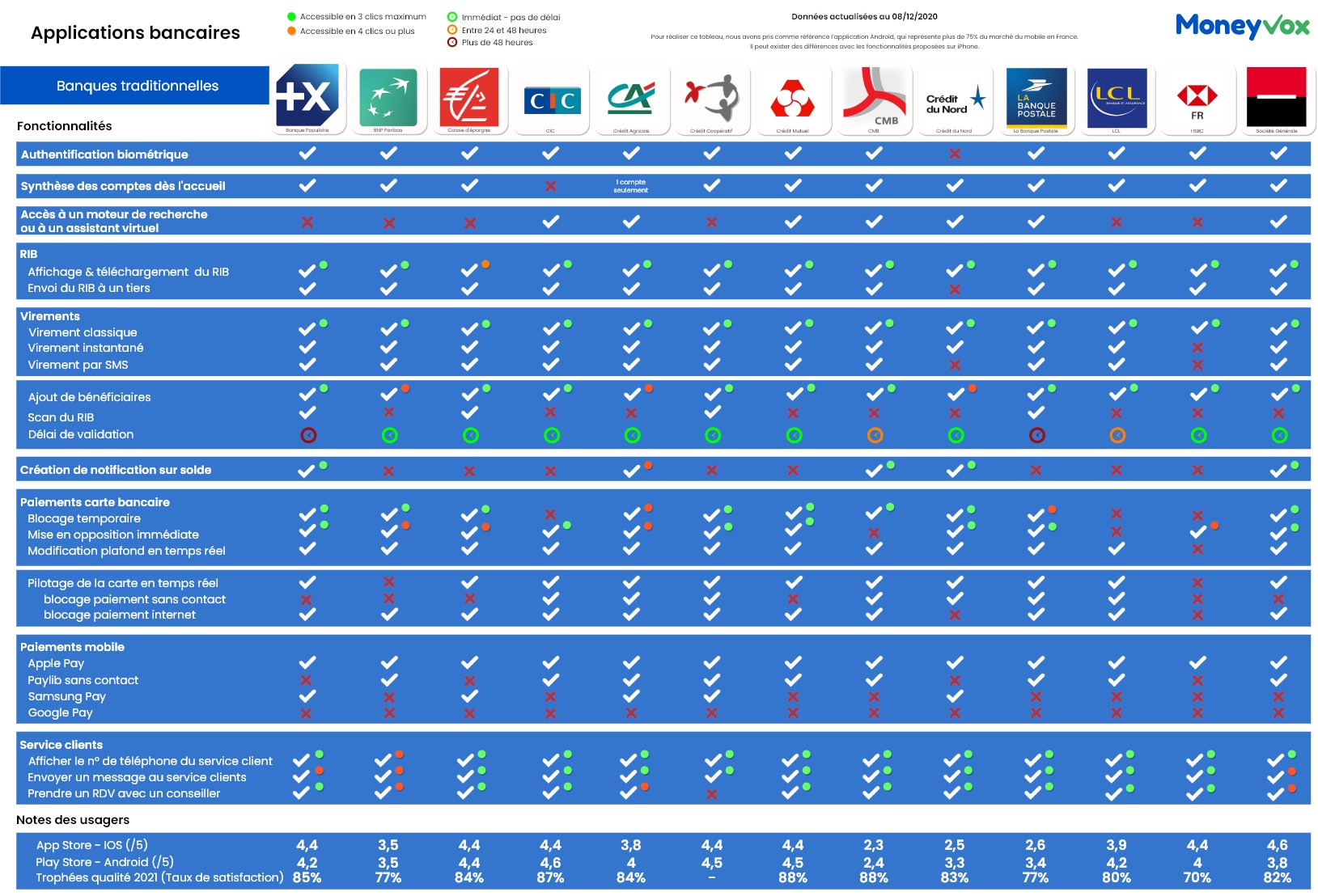

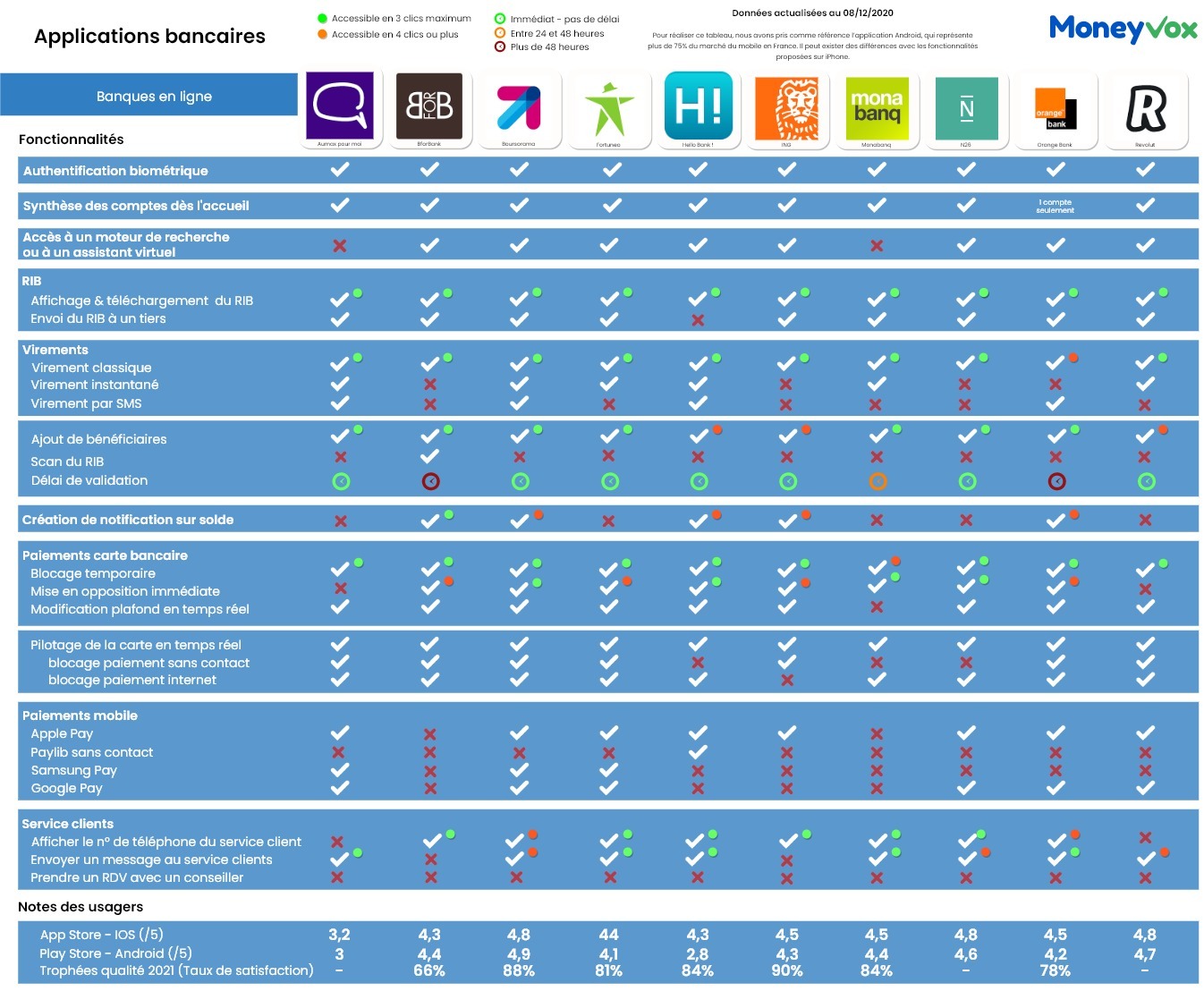

Un défi que toutes les banques françaises n'arrivent pour l'instant pas encore à relever selon une étude exclusive réalisée par MoneyVox et qui se base sur l'examen des applications de 13 banques traditionnelles et de 10 banques en ligne et néobanques.

Des notes très variables selon les applications

Si les fonctionnalités de base comme laccès au solde des comptes, au RIB, aux virements (avec possibilité dajouter de nouveaux bénéficiaires) ou encore au service clients, par téléphone ou messagerie figurent dans ces applications, certaines sont moins complètes que d'autres et moins ergonomiques. Résultat, les notes laissées par les utilisateurs des ces applications sur l'AppStore et Google Play fluctuent fortement d'une enseigne à une autre. Elles varient entre 2,5 et 4,9 étoiles sur 5 possibles.

« Pour façonner la meilleure appli possible, il faut connaître et identifier les besoins et les attentes de son client pour offrir les fonctionnalités prioritaires tout de suite. Dans un second temps, on fera évoluer létendue du service », indique Arnaud Vezin, directeur général dAppStud, développeur dapplication qui travaille notamment pour la Caisse des dépôts.

Ilustration par exemple avec le virement instantané utilisé par 36% des clients, ce qui en fait l'un des 3 nouveaux services les plus utilisés selon l'étude de Deloitte (1), bien plus que l'agrégation de comptes par exemple (15%). Si la majorité des établissements proposent le virement - avec la possibilité chez certaines de scanner le code IBAN du bénéficiaire pour faciliter l'opération -, plusieurs banques en ligne notamment ne l'ont toujours pas ajouté à leur catalogue de fonctionnalités. Un oubli regrettable au regard de son attrait.

C'est bien toute la difficulté de l'exercice. Les banques doivent proposer des applications avec les principaux services du quotidien tout en les rendant le plus efficace possible dans leur utilisation. Et ce n'est pas toujours le cas.

Découvrir la suite de notre dossier sur les applications des banques

(1) Source : « Les Français et les nouveaux services financiers 5e édition », étude publiée par Deloitte en février 2020

(2) Source : Trophées Qualité 2021. Sondage OpinionWay pour Meilleurtaux réalisé du 30 septembre au 19 octobre 2020 sur un échantillon de 5 070 Français bancarisés recrutés au sein d'un échantillon représentatif de la population française âgée de 18 et plus. Léchantillon a été interrogé en ligne sur système CAWI (Computer Assisted Web Interview).

{kind=link}

{kind=link}