Lorsque vous souscrivez un crédit à la consommation, l'établissement prêteur souhaite bien souvent vous assurer. Pourtant, dans certains cas, cette assurance de prêt ne vous couvre que très peu.

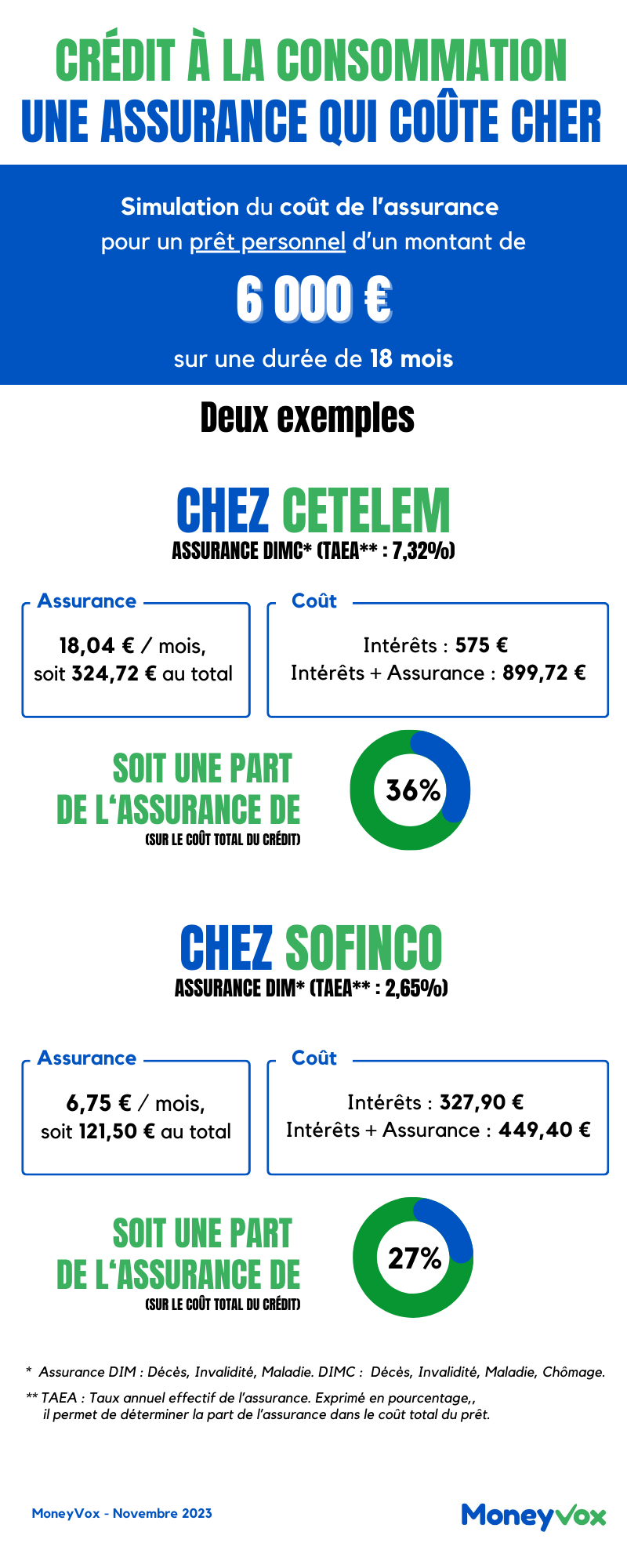

2 000 euros pour acheter du matériel électroménager, 6 000 euros pour refaire sa cuisine ou encore 12 000 euros pour pouvoir acheter une voiture d'occasion... Le crédit à la consommation permet à de nombreux emprunteurs de réaliser un projet ou de faire face à une dépense imprévue. Au moment de souscrire son crédit, il sera proposé à l'emprunteur, de manière plus ou moins insistante, de prendre une assurance de prêt.

Crédit conso : comment les banques vous mettent la pression pour prendre l'assurance emprunteur

« L'assurance de crédit a pour vocation de protéger l'emprunteur », rappelle en préambule Jean-Louis Kiehl, président de Crésus, une association qui lutte contre le surendettement. Plusieurs options s'offrent alors. Tous les organismes proposent l'assurance DIM (Décès, Invalidité, Maladie). Cette couverture intègre trois garanties : le décès, la perte totale et irréversible d'autonomie (PTIA) et l'incapacité temporaire totale de travail (ITT). Elle assure le versement, sous certaines conditions, du capital restant dû en cas de décès de l'assuré, ou des mensualités si l'assuré est en arrêt travail total pour raison médicale.

Il est également possible dans certains cas de prendre l'assurance DIMC (Décès, Invalidité, Maladie, Chômage), qui vous assure en plus, sur le papier, en cas de perte d'emploi. Si les établissements de prêt font tout pour assurer l'emprunteur, rappelons tout d'abord que, si elle est quasiment obligatoire lors d'un crédit immobilier, l'assurance reste facultative dans le cadre d'un crédit conso.

90 jours de franchise en moyenne pour la garantie ITT

Mais même en souscrivant l'assurance, l'emprunteur s'expose à de mauvaises surprises. Car de nombreuses clauses et exclusions entourent l'assurance des crédits à la consommation. La majorité des établissements testés (Cofidis, Sofinco, Cetelem, Floa Bank, Franfinance et Younited Credit) font état d'une franchise de 90 jours avant indemnisation en cas d'interruption temporaire totale de travail (ITT), pendant laquelle l'emprunteur doit continuer à payer son crédit.

Or, selon l'observatoire des arrêts de travail 2023, réalisé par le groupe Apicil, la durée moyenne des arrêts de travail en 2022 était de 22,13 jours. Pour autant, « la garantie ITT se met en place sur des arrêts longue durée (plus de 6 mois), pose Maël Bernier, directrice de la communication de Meilleurtaux. Si vous êtes arrêté 15 jours ou trois semaines, vous n'aurez pas de perte de salaire, c'est pour ça qu'il y a une carence. La garantie est là pour prendre le relais. »

Le problème, c'est que même en cas d'arrêt longue durée, l'assurance emprunteur exclut de nombreuses pathologies, et qu'il n'est pas facile de s'y retrouver tant les notices d'assurance fournies par les établissements prêteurs manquent bien souvent de clarté.

Dans son rapport 2022, le médiateur de l'assurance indiquait d'ailleurs avoir constaté « des clauses d'exclusion floues condamnées de longue date par la Cour de Cassation. En assurance de personnes, il s'agit des « troubles psychiques » ou de tout « autre mal de dos », notions que la Cour de cassation a estimées vagues et en cela contraires à la loi, et qui demande que ces clauses soient précises, formelles et limitées ».

Un avis partagé par Jean-Louis Kiehl, qui dénonce « un problème de lisibilité des contrats d'assurance. » Selon lui, si « l'assurance donne une garantie pour le consommateur, il faut faire mieux dans l'information, en fournissant les données de manière beaucoup plus claire, sans les noyer dans une notice d'assurance. Il y a un besoin de clarté, car le citoyen n'est pas un assureur professionnel, il n'a pas conscience des subtilités des clauses et des exclusions. »

De nombreuses pathologies exclues

Une chose est sûre, les problèmes de dos sont très souvent exclus des garanties dans les notices d'assurance consultées par MoneyVox. Pourtant ces soucis, rangés dans la catégorie des troubles musculo-squelettiques (TMS), sont le deuxième facteur d'arrêts de travail sur les arrêts supérieurs à 30 jours selon l'Observatoire des arrêts de travail 2023 publié par le groupe Apicil : 29% chez les moins de 30 ans, 35% chez les plus de 30 ans.

Ainsi, Cetelem explique que « les conditions d'indemnisation s'appliquent à tout accident ou maladie survenu(e) après la date de prise d'effet des garanties, à l'exclusion des cas suivants : atteintes disco-vertébrales et leurs conséquences n ́ayant pas nécessité d'intervention chirurgicale dans les 3 mois suivant le 1er jour d ́arrêt de travail. »

De son côté, Floa Bank exclut de ses garanties « les atteintes discales ou vertébrales : lumbago, lombalgie, sciatalgie, dorsalgie, cervicalgie, névralgie cervico-brachiale, hernie discale, sauf si ces affections nécessitent une intervention chirurgicale avec une hospitalisation de plus de 30 jours continus (hors hospitalisation de jour à domicile). »

Cofidis accepte en revanche de garantir ces maladies, tant « qu'elles ne sont pas survenues et connues de l'assuré au jour de la signature de la demande d'adhésion ». Pour sa part, Sofinco indemnise les incapacités d'origine dorso-lombaire dans la limite de 6 mensualités (sauf traitement chirurgical).

La couverture n'est pas meilleure pour les pathologies psychologiques, alors qu'entre 2020 et 2022, elles « sont devenues la première cause d'arrêt de travail sur les arrêts supérieurs à 30 jours, selon le groupe Apicil. Elles représentent 35% des arrêts suivis chez les moins de 30 ans, et près de 40% chez les plus de 30 ans. »

Pour ces pathologies, Cofidis explique que sont exclus « les états dépressifs quel que soit leur nature », quand Cetelem parle de son côté d'exclusion pour les « troubles anxio-dépressifs ». Franfinance et Sofinco excluent expressément le burn-out et la fatigue chronique. Et même les maladies couvertes ne le sont qu'un temps : « Pour chacune des garanties Incapacité Temporaire Totale de travail et Perte d'Emploi à la suite d'un licenciement, la prise en charge ne pourra excéder 18 remboursements mensuels en un ou plusieurs sinistres », fait par exemple savoir Cetelem, quand Cofidis s'arrête à 15 mensualités.

Concernant la garantie décès, mieux vaut là-aussi se pencher sur les petites lignes du contrat. Sont ainsi exclus au titre de l'ensemble des garanties « les conséquences de l'usage de stupéfiants, hallucinogènes ou de médicaments non prescrits médicalement ou utilisés à doses ne respectant pas la prescription médicale », les « suicides intervenus lors de la première année du contrat » ou encore « l'état d'ivresse lorsque l'assuré conduisait le véhicule accidenté » et « les affections consécutives à l'état d'alcoolisme chronique ».

Des restrictions peuvent également être mises en place en fonction de l'âge de l'emprunteur. La garantie décès est ainsi proposé jusqu'au 78e anniversaire de l'emprunteur chez Cofidis, 80 ans chez Cofidis et 83 ans chez Sofinco.

Une garantie perte d'emploi pas toujours utile

Enfin, si vous souscrivez la perte d'emploi (valable uniquement en cas de licenciement sans faute grave), il faut d'abord voir passer une période de carence de 180 jours, soit près de 6 mois avant que cette garantie ne soit active. Et dans certains cas, cette période s'accompagne de 90 jours supplémentaires de franchise. Soit 9 mois entre la prise de l'assurance et la prise en charge du crédit.

« La garantie perte d'emploi couvre assez mal en France, confirme Maël Bernier. Dans la majorité des cas, les emprunteurs peuvent s'en passer. » Mais cela n'est pas toujours évident. Floa Bank n'offre par exemple que deux choix : prendre le « package » DIMC ou ne pas prendre d'assurance.

« Si sur un petit prêt remboursé rapidement, ce n'est pas utile, il faut y réfléchir quand on souscrit un prêt long qui représente des dizaines de milliers d'euros »

Face à tous ces éléments, faut-il alors prendre l'assurance emprunteur ? Tout dépend finalement de la durée et du montant de l'emprunt : « Si sur un petit prêt remboursé rapidement, ce n'est pas utile, il faut y réfléchir quand on souscrit un prêt long qui représente des dizaines de milliers d'euros, car l'assurance reste une protection pour l'emprunteur et ses proches », juge Maël Bernier.

Car comme le dit la mention légale « un crédit vous engage et doit être remboursé ». Si l'emprunteur n'est pas en capacité de le faire, l'établissement prêteur peut se retourner vers ses héritiers (en cas de décès) ou l'obliger à rembourser même s'il est en difficulté. Si vous pensez avoir du mal à pouvoir rembourser votre crédit en cas d'accident de la vie, réfléchir à prendre une assurance pour votre prêt n'est donc pas une mauvaise idée.

« Ce n'est pas une assurance parfaite, c'est beaucoup moins bien qu'une assurance de crédit immobilier, conclut Maël Bernier. C'est pour ça que 2 000 ou 5 000 euros, ce n'est pas forcément utile de la prendre. Mais à partir de 15 000 euros ou pour un prêt au-delà de 36 mois, je trouve que la question se pose réellement. »

Le problème du non-recours à l'assurance souscrite

Mais encore faut-il y penser au moment de l'utiliser. « Il y a un problème de non-recours des citoyens à l'assurance, confirme Jean-Louis Kiehl. Ils souscrivent une assurance qui pourrait les protéger en cas d'invalidité, pourtant la mise en uvre est assez faible, car les gens oublient qu'ils ont souscrit cette assurance. C'est une case qu'ils cochent, parfois presque sans s'en rendre compte, et ils l'oublient. » Pour le président de Crésus, il faut donc que les assurés prennent le temps de lire les contrats qu'ils souscrivent.

Crédit conso : le business juteux de l'assurance emprunteur qui coûte très cher aux consommateurs

En attendant que les assureurs eux-mêmes prennent les choses en main ? « Il y a un mouvement qui s'opère, du côté des assureurs, comme Axa ou Cardiff qui commencent à réfléchir à une assurance qui permettrait de simplifier les informations à l'usage des assurés. Cela permettrait de rendre l'assurance plus transparente, juge Jean-Louis Kiehl. Et d'autres solutions simples pourraient être mises en place. L'assureur pourrait par exemple, tous les ans, rappeler par un message à l'assuré qu'il est couvert. »