L'année 2023 est l'année du grand retour des livrets bancaires. Livrets d'épargne réglementée, évidemment, à commencer par le Livret A et le Livret d'épargne populaire, mais aussi les livrets à taux boosté. Vous piaffez d'impatience à l'idée de compter vos conséquents intérêts 2023 ? Voici 3 astuces pour épargnants impatients.

1. Un rapide tour sur votre appli bancaire

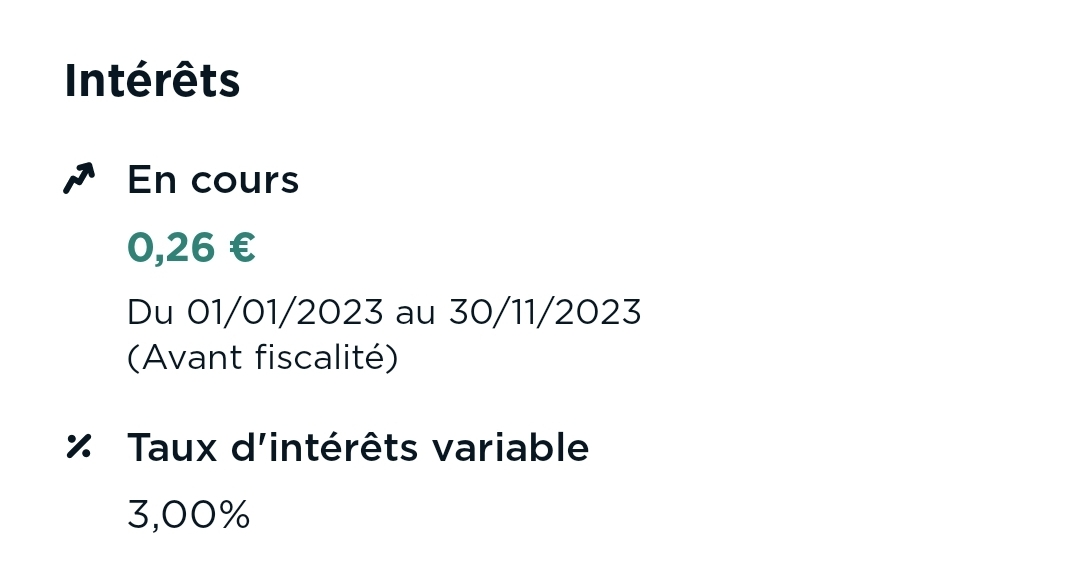

Là, tout dépend des services proposés par votre banque sur son application. Mais certaines applis bancaires mettent en évidence les intérêts « en cours » quand vous cliquez sur le livret concerné. Un exemple, au Crédit Agricole, pour un livret ayant végété à 10 euros environ en 2023.

Dans le panel des fintechs et banques en ligne, Boursorama, Fortuneo ou Cashbee offrent par exemple le même type de visibilité sur les intérêts accumulés en cours d'année.

L'information est parfois disponible mais moins clairement mise en évidence : c'est le cas au Crédit Mutuel (fédérations de l'Alliance fédérale) et au CIC, où l'on peut retrouver les « intérêts prévisionnels » de l'année 2023 en recherchant les informations détaillées du livret concerné.

A savoir. Certaines banques vous affichent les intérêts 2023 déjà acquis. Il faudra alors y ajouter les intérêts du mois de décembre. D'autres banques vous calculent des intérêts prévisionnels mais dans ce cas un retrait ne vous permettrait pas d'obtenir le montant annoncé.

LEP : « Si je retire mon épargne avant le 31 décembre, vais-je percevoir des intérêts ? »

2. Une simulation simplifiée mais (très) approximative

Votre appli bancaire ne vous annonce pas les intérêts en cours ? Pas de fatalité. Vous pouvez les calculer... Méthode simple mais forcément imparfaite et donc très approximative : vous regardez combien vous avez sur votre Livret A, votre Livret d'épargne populaire ou autre livret bancaire, puis vous appliquez le taux actuel. Pour du 3% de 1 000 euros, vous multipliez 1 000 par 0,03 et vous obtenez 30 euros, montant approximatif des intérêts annuels.

Pourquoi approximatif ? Car ce calcul simplifié ne prend pas en compte tous les allers et retours sur votre livret au fil de l'année ! Et il ne prend pas non plus en compte les éventuels changements de taux. Ainsi, le Livret A rémunérait 2% nets d'impôts en janvier avant de grimper à 3% sur le reste de l'année. Résultat, le taux réel du Livret A sur l'ensemble de l'année 2023 sera de 2,92% : voici la calculatrice de MoneyVox pour connaître vos intérêts 2023 au taux du Livret A.

| Durée de placement | Capital | Gains |

|---|---|---|

| 1er jour | 1 000,00 | 0 |

| 1 an | 1 030,00 | 30,00 |

| 2 ans | 1 060,90 | 60,90 |

| 3 ans | 1 092,73 | 92,73 |

| 4 ans | 1 125,51 | 125,51 |

| 5 ans | 1 159,27 | 159,27 |

| 10 ans | 1 343,92 | 343,92 |

| 20 ans | 1 806,11 | 806,11 |

Découvrez notre calculette de placement au taux du livret A et toutes les calculatrices de placement.

Livret A bloqué à 3% : avec 1 000 euros, combien gagnerez-vous d'intérêts en 1, 5 ou 10 ans ?

3. Un calcul précis pour bien anticiper

Sans chercher absolument à anticiper vos intérêts 2023 au centime près, vous pouvez avoir une idée précise du montant que vous allez toucher en restituant les mouvements sur vos livrets : prenez votre historique. Notez les changements de taux. Et choisissez votre mode de calcul...

Option 1 : à la main, en faisant une succession de calculs simples (voir l'encadré ci-dessous). Option 2 : en additionnant approximativement les intérêts au mois le mois, en utilisant la calculette de placements de MoneyVox (ou sa version plus élaborée avec la fiscalité). Option 3 : pour les plus férus de précision, en utilisant la feuille de calcul préparée par MoneyVox pour les intérêts de livret d'épargne.

Comment calculer vous-même vos intérêts annuels

N'oubliez pas que les livrets réglementés comme le LEP, le Livret A ou le LDDS sont rémunérés par quinzaine : si vous déposez 100 euros un jour pour les retirer 10 jours plus tard, cela ne vous rapporte rien ; la banque prend en compte les sommes au 1er et au 16 du mois et seuls les montants restant sur votre livret pendant une quinzaine de jours, en entier, vous rapportent des intérêts.

Exemple. Prenons un LEP, rémunéré à 4,6% en janvier dernier, puis à 6,1% pendant 6 mois et à 6% depuis le 1er août. Vous aviez 1 000 euros dessus en début d'année. Y avez versé 500 euros à la fin de chaque trimestre, et vous venez de retirer 800 euros en vue des fêtes de fin d'année.

- Janvier. 1 000 à 4,6%, sur deux quinzaines : 1 000 x 0,046 / 24 x 2 = 3,83

- Février et mars. 1 000 à 6,1%, sur quatre quinzaines : 1 000 x 0,061 / 24 x 4 = 10,17

- 29 mars. Versement de 500 .

- Avril, mai et juin. 1 500 à 6,1%, sur six quinzaines : 1 500 x 0,061 / 24 x 6 = 22,88

- 30 juin. Versement de 500 .

- Juillet. 2 000 à 6,1%, sur deux quinzaines : 2 000 x 0,061 / 24 x 2 = 10,17

- Août et septembre. 2 000 à 6%, sur quatre quinzaines : 2 000 x 0,06 / 24 x 4 = 20

- 30 septembre. Versement de 500 .

- Octobre et novembre. 2 500 à 6%, sur quatre quinzaines : 2 500 x 0,06 / 24 x 4 = 25

- 8 décembre. Retrait de 800 .

- Décembre. 1 700 à 6%, sur deux quinzaines : 1 700 x 0,06 / 24 x 2 = 8,50

- 31 décembre. Versement de 500 .

- Intérêts au 1er janvier 2024 : 100,55 . Solde au 1er janvier 2024 : 2 300,55

Livret A, LEP... Cette règle d'un autre âge qui grignote vos intérêts

A ne pas oublier : la fiscalité sur les livrets non réglementés

Les livrets d'épargne réglementée, LDDS, Livret A et LEP, sont totalement exonérés de fiscalité : ni impôt sur le revenu, ni cotisations sociales. En revanche, les livrets bancaires classiques sont soumis au prélèvement forfaire unique (PFU) : 12,8% d'impôt sur le revenu + 17,8% de cotisations sociales (CSG, CRDS, etc.), soit 30% en tout. Ainsi, pour 100 euros d'intérêts « bruts » sur un Livret A, vous touchez 100 euros. Mais pour 100 euros d'intérêts bruts sur un livret bancaire classique, vous ne touchez que 70 euros après application des 30% de fiscalité.