Wero : la marque est encore peu connue, mais elle a toutes les chances de rapidement rentrer dans votre quotidien. C'est le nom du nouveau moyen de paiement européen, prêt à en découdre avec les géants états-uniens Visa, Mastercard, Paypal, Apple Pay ou Google Pay. A quand le lancement ? A quoi ça va vous servir ? Comment ça fonctionne ? Voici les réponses à vos questions.

Voilà 4 ans que cette nouvelle solution de paiement instantané est en préparation au sein de l'European Payments Initiative (EPI), une société créée par une quinzaine de banques du continent. Objectif : développer une solution capable d'assurer la souveraineté de l'UE en matière de paiements, un secteur sous très forte emprise d'acteurs extra-européens.

Le projet initial était de créer un réseau européen de paiement par carte, concurrent de Visa et Mastercard. EPI a dû y renoncer, faute du soutien suffisant des banques de l'Union. Le plan B est une application mobile de paiement - ce qu'on appelle un wallet -, sorte de PayPal à l'européenne.

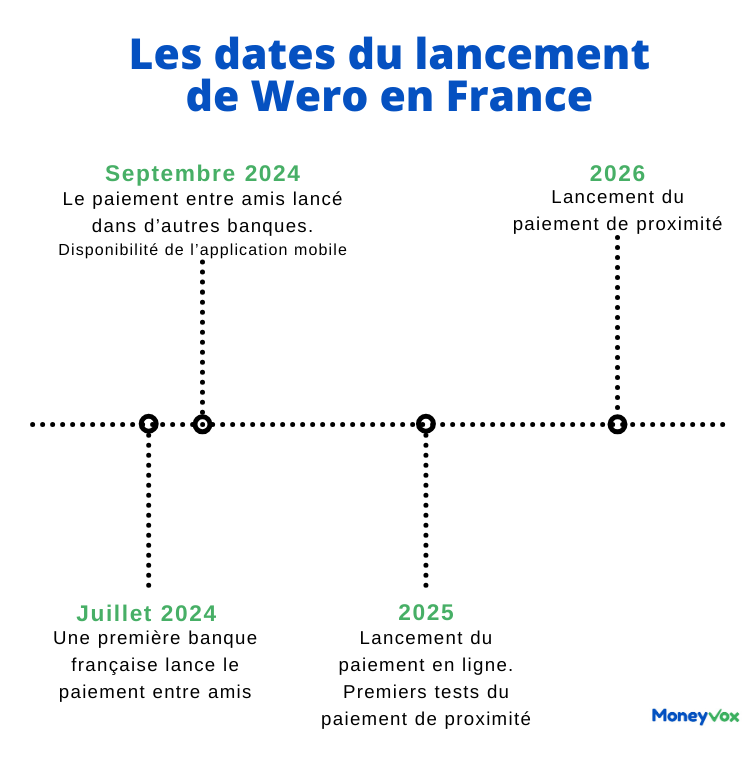

Eh bien, ce wallet est désormais (presque) prêt ! EPI a confirmé à MoneyVox que Wero serait lancé en France en septembre 2024 dans l'ensemble des banques françaises membres du consortium. Deux mois après les banques allemandes, qui le proposeront dès le 1er juillet prochain.

Evidemment, ce lancement suscite pas mal de questions. A quoi exactement va servir Wero ? Comment va-t-il fonctionner ? Voici ce qu'on peut en dire aujourd'hui.

Pour quels types de paiements pourrez-vous utiliser Wero ?

Sur ce point, pas de suspense. Wero permettra, à terme, d'effectuer 3 types de paiement :

- des paiements dit « ptop », de particulier à particulier ;

- des paiements en ligne pour les factures ou les achats effectués sur les sites marchands, y compris des paiements récurrents et des paiements différés ;

- des paiements dits « de proximité », en règlement d'un service fourni par un professionnel ou d'un bien acheté dans un commerce « en dur », y compris les paiements nécessitant une pré-autorisation, par exemple sur les automates des stations-services.

En clair, EPI a la volonté claire de couvrir tous les cas d'usage de la carte bancaire. Au démarrage toutefois, seul le paiement de particulier à particulier sera disponible. Le paiement en ligne est promis pour la mi-2025. Quant au paiement de proximité, il « sera testé et mis en service courant 2025, et lancé à grande échelle en 2026 », indique EPI.

Comment le paiement se passera-t-il ?

Regardons un peu sous le capot... Les paiements Wero se feront directement de compte bancaire à compte bancaire. Pas besoin, donc, d'ajouter une carte bancaire ou de signer un mandat de prélèvement. Le wallet européen s'appuie en effet sur l'architecture déployée depuis 2017 pour les virements SEPA instantanés, qui permettent d'envoyer de l'argent vers un autre compte bancaire, en moins de 10 secondes, 7 jours sur 7 et 365 jours par an.

Pour les petits paiements entre particuliers, l'expérience sera proche de celle proposée aujourd'hui par Paylib entre amis : le payeur pourra désigner le bénéficiaire grâce à son numéro de téléphone, en se rendant dans les contacts enregistrés dans son mobile ou saisissant directement ce numéro.

Wero va toutefois enrichir cette expérience en proposant, dans un second temps, deux autres modes d'identification : l'adresse e-mail et le QR Code. L'expérience devrait alors être assez proche de celle de PayPal. Le wallet n°1 permet à chaque usager de générer un QR Code personnel qui, une fois scanné, permet de le désigner comme bénéficiaire du paiement.

Le QR Code sera d'ailleurs la technologie de paiement privilégié par Wero. Il sera également utilisé pour les paiements en ligne. Sur la page de paiement du site marchand, il suffira de choisir l'option Wero et de scanner le code QR affiché à l'écran avec son mobile pour finaliser la transaction. Une procédure plus simple, donc, que le paiement par carte bancaire, qui nécessite souvent de compléter nom, prénom, numéro de carte, date d'expiration...

L'expérience sera semblable pour les paiements de proximité, si ce n'est que les professionnels et les commerçants qui accepteront Wero afficheront le QR Code sur l'écran de leur mobile, de leur terminal de paiement ou de leur caisse enregistreuse. Voire sur un simple bout de papier. Bien différent, donc, d'un Apple Pay, qui permet de payer en approchant simplement son mobile du terminal de paiement. Mais EPI y croit : « Le QR code connaît un essor rapide en Europe, et son utilisation s'est largement répandue, notamment auprès de la jeune génération, qui a un pouvoir de prescription important. »

Paiement sans contact : les atouts inattendus du QR Code

Comment se passera l'enrôlement pour utiliser Wero ?

Il sera assez simple. Pour ceux qui utiliseront Wero via l'application de leur banque, il suffira d'accepter les conditions générales d'utilisation (CGU) du nouveau service au moment du premier paiement. Une étape qui ne sera nécessaire que pour envoyer de l'argent, pas pour en recevoir.

Sur l'application Wero, l'enrôlement consistera à accepter les CGU et à lier son compte bancaire au wallet. Une validation par authentification forte sera alors nécessaire.

Tous les commerçants accepteront-ils Wero ?

C'est tout l'enjeu pour éviter de faire pschitt : EPI va devoir convaincre les commerçants d'ajouter Wero à la liste déjà longue des moyens de paiements acceptés. La société dispose pour cela de quelques arguments.

Le premier : la tarification. Accepter un paiement Wero ne sera pas gratuit pour les commerçants, qui devront s'acquitter de frais d'accès au système de paiement déployé par EPI et d'une commission versée à la banque du payeur, sur le modèle de la commission d'interchange pour les paiements par carte bancaire. « EPI recrée ici un modèle à l'ancienne, dans lequel la banque qui est à l'origine du versement des fonds, celle qui prend les risques, touche une partie de l'argent facturé au commerçant », note Guillaume Yribarren, directeur d'activité adjoint conseil chez Galitt. « Wero est donc une opportunité pour les banques de générer des revenus, notamment pour financer leurs infrastructures. » Cette tarification, toutefois, est promise « plus transparente et attractive que la plupart des autres solutions » par EPI.

Le second : le temps réel. Lorsqu'un commerçant accepte un paiement par carte, il ne reçoit pas immédiatement l'argent, qui n'arrive sur son compte que le lendemain ou le surlendemain. Avec Wero, ce crédit sera immédiat.

Dans quels pays pourrez-vous payer avec Wero ?

L'objectif est clair : « Wero vise à devenir la référence des consommateurs et des commerçants à travers l'Europe en matière de paiement mobile », a expliqué EPI à MoneyVox. En clair, créer un wallet paneuropéen, utilisable dans le plus de pays possibles.

Reste à concrétiser cette ambition. Tous les pays, dans l'immédiat, n'affichent pas la même appétence pour le projet. Les banques espagnoles présentes à l'origine du projet s'en sont par exemple retirées. Il faut dire que l'Espagne dispose déjà d'un wallet local, Bizum, qui a trouvé son public.

Wero sera donc d'abord utilisable en Allemagne, dès juillet puis en France en septembre. La Belgique et les Pays-Bas seront les prochains sur la liste, à une date encore à préciser. Et les autres ? Mystère.

Est-ce qu'il faudra télécharger une nouvelle application ?

Pas nécessairement. Comme Paylib entre amis, Wero sera disponible dans l'application mobile des banques participantes. En tout cas dans la majorité d'entre elles. « La plupart des banques préfèrent que le client reste dans son application bancaire mobile, où il voit son solde et ses écritures », explique Guillaume Yribarren. Il y aura au moins une exception : La Banque Postale, qui migrera de Paylib à Wero en octobre prochain, a choisi d'orienter ses usagers vers l'application proposée par EPI.

En effet, contrairement à ce qui se passe avec Paylib, l'usager aura une alternative : la possibilité de télécharger une application dédiée à Wero dans les stores iPhone et Android. Elle sera disponible « à partir de septembre », annonce EPI.

Quelles sont les banques qui proposeront Wero ?

Dans l'immédiat, 14 banques européennes et 2 fournisseurs de services de paiement font partie du consortium EPI. On y retrouve les principaux groupes bancaires français :

- BNP Paribas

- BPCE (Banques Populaires et Caisses d'Epargne)

- Crédit Agricole

- Crédit Mutuel

- La Banque Postale

- Société Générale.

Si vous êtes clients de ces marques ou de leurs filiales, vous devriez donc pouvoir utiliser Wero à partir de septembre ou octobre. Si en revanche, vous êtes clients d'une petite banque indépendante ou d'une banque en ligne, il vous faudra sans doute attendre avant de pouvoir utiliser le wallet.

Wero va-t-il remplacer Paylib ?

Oui, Wero est appelé à remplacer, à terme, « Paylib entre amis », le service de paiement entre particuliers des banques françaises, qui compte une trentaine de millions d'inscrits. La transition, toutefois, ne se fera pas du jour au lendemain.

EPI nous a confirmé avoir collaboré avec Paylib à « la mise en place d'un mécanisme de transition qui permet d'organiser la coexistence temporaire des deux solutions. Ainsi, pendant cette période de transition, les utilisateurs de Wero pourront envoyer de l'argent à un bénéficiaire sur Paylib si sa banque n'a pas encore migré vers Wero. »

Qu'en sera-t-il de l'autre fonctionnalité de Paylib, le paiement mobile sans contact en magasin, qui ne fait pas partie des projets de Wero ? Elle ne va pas disparaître, mais sera proposée « sous marque des banques partenaires » d'ici le début de l'année de l'année prochaine, explique Paylib à MoneyVox. En clair, les consommateurs qui payent avec Paylib en magasin pourront continuer à le faire, mais plus sous la marque Paylib, appelée à disparaître début 2025.

Wero va-t-il remplacer la carte bancaire ?

Cela paraît très improbable. Wero va venir s'ajouter au large éventail de moyens de paiement électroniques dont disposent déjà les consommateurs pour leurs achats du quotidien, dont le plus populaire, de loin, est aujourd'hui la carte bancaire. Tout l'enjeu sera d'y trouver sa place. Cela passera par un effort de communication, afin de faire connaître la marque, mais aussi par des expériences de paiement plus simples et efficaces que ses concurrents.

Une chose est certaine : l'histoire montre que les usages de paiement évoluent très lentement. Le paiement sans contact par carte bancaire ou par mobile, par exemple, a mis plus de 10 ans avant de convaincre le grand public. Wero devra donc faire preuve de patience.